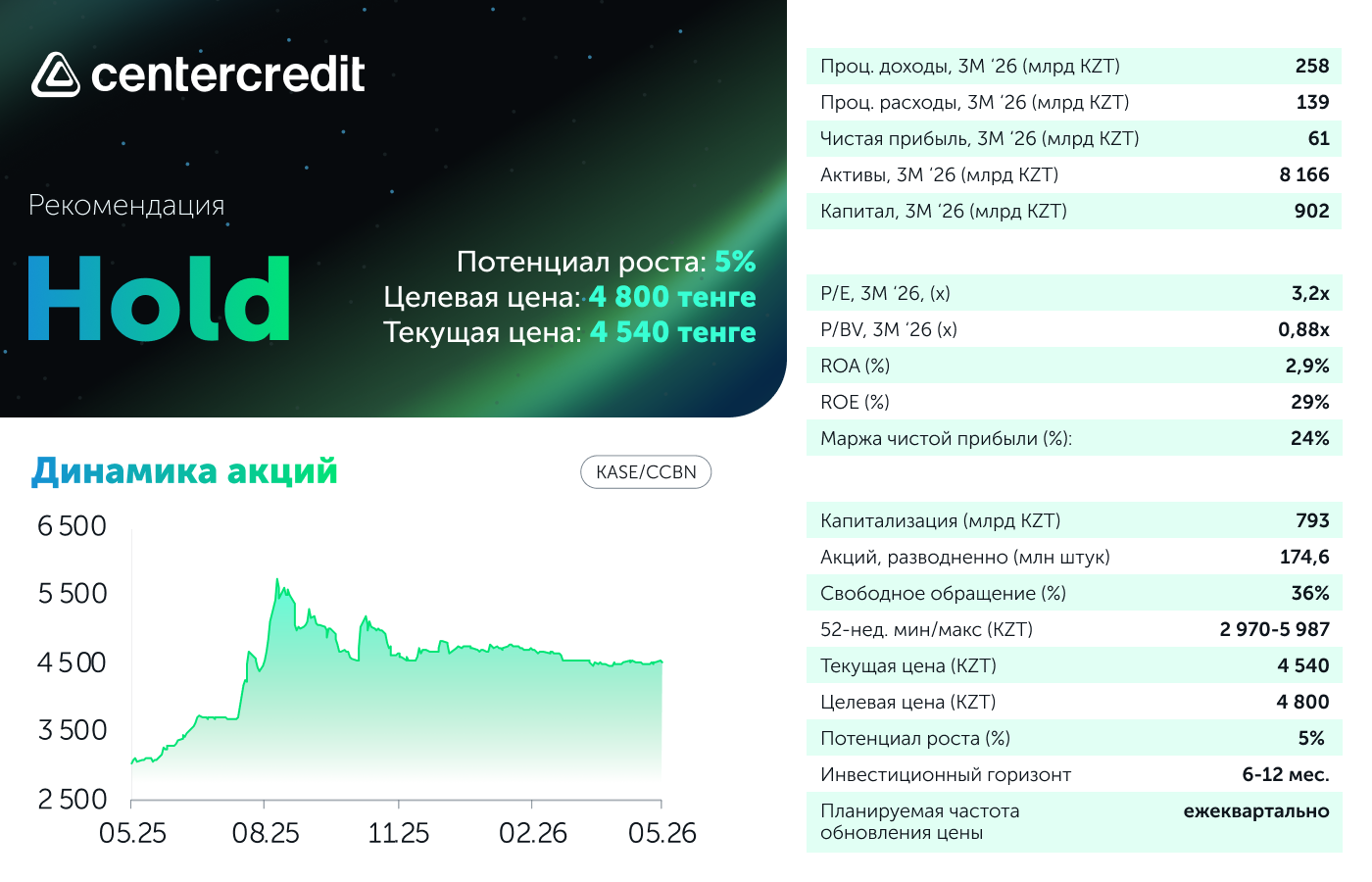

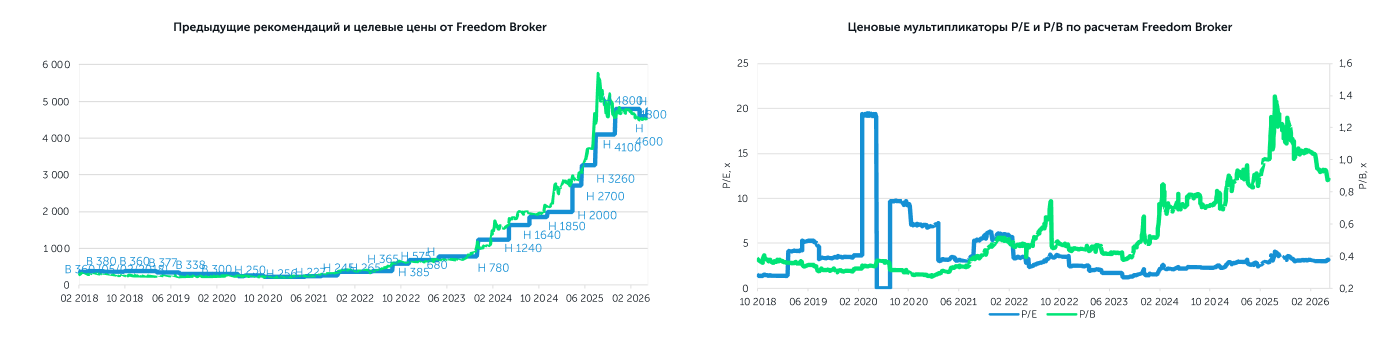

Банк ЦентрКредит отчитался за первый квартал 2026 года. Отчет оцениваем как смешанный: чистая прибыль снизилась на 25% г/г, но по большей части из-за высокой базы прошлого года, когда определенные статьи доходов и расходов оказались гораздо лучше нынешних показателей. Также чистый процентный доход до резервов обновил рекорд третий квартал подряд, а расходы по кредитным убыткам показали стабилизацию. В модели оценки мы обновили основные финансовые показатели, несколько снизили ожидания по процентным расходам, а также по непроцентным доходам. В результате целевая цена одной акции БЦК повысилась с 4 600 тенге до 4 800 тенге, с потенциалом роста на 5% от текущего уровня. Рекомендация – «Держать».

Процентные доходы: новый квартальный рекорд. Квартальные процентные доходы составили 258 млрд тенге (+3,7% к/к и +20% г/г), обновив рекорд третий квартал подряд. Основной вклад обеспечил рост доходов от ссуд клиентам (+2,8% к/к и +24% г/г). Процентные расходы составили 139 млрд тенге (+2,4% к/к и +28% г/г), при этом основное давление оказали расходы по депозитам клиентов (+33% г/г). Полное погашение субординированных облигаций частично смягчило рост расходов. В результате чистый процентный доход до резервов достиг рекордных 119 млрд тенге (+5,2% к/к и +12% г/г).

Чистая прибыль: квартальный показатель снизился г/г впервые за 2,5 года. Расходы по кредитным убыткам стабилизировались на уровне 23,5 млрд тенге (-0,1% к/к и -6% г/г), что является позитивным сигналом после резкого роста в предыдущие кварталы. Чистые непроцентные доходы резко снизились на 36% г/г из-за снижения комиссионной прибыли на 31% г/г и высокой базы прошлого года по восстановлению резервов под ожидаемые кредитные убытки по прочим финансовым активам. Также на 11% г/г снизились доходы от операций с иностранной валютой. Операционные расходы выросли на 16% г/г до 54 млрд тенге, преимущественно за счёт заработной платы (+16% г/г) и административных расходов. Ключевое давление на прибыль оказал рост расхода по налогу на прибыль на 72% г/г из-за низкой базы прошлого года (эффективная ставка 11%) и, вероятно, повышения налоговой ставки для банковского сектора с 2026 года. В итоге квартальная чистая прибыль снизилась до 61 млрд тенге

(+20% к/к и -25% г/г), EPS – 348 тенге. Чистый кредитный портфель вырос на 2,7% к/к до 4,62 трлн тенге, при этом годовой прирост составил 19% (против 17% на конец 2025 года). Собираемость процентных доходов наличными снизилась с 97% годом ранее до 94,5%, на уровне предыдущего квартала. Уровень ликвидных активов к обязательствам за квартал снизился с 45,4% до 41,9%.

Наше мнение и изменения в модели оценки. Главный риск - повышенная налоговая нагрузка, опережающий рост процентных расходов и снижение непроцентных доходов, в том числе комиссионных, что стало трендом для публичных казахстанских банков. Дальнейший рост ставок по минимальным резервным требованиям вероятно будет негативно влиять на прибыльность во втором квартале. Катализатором оценки является рекордный квартальный чистый процентный доход до резервов на фоне дальнейшего роста кредитного портфеля и улучшения операционной эффективности. Также отмечаем постепенное ослабление давления на стоимость фондирования в случае начала цикла снижения базовой ставки Нацбанка. В модели оценки мы обновили основные финансовые показатели и улучшили собственные ожидания по расходам на фоне более быстрого смягчения монетарных условий. С другой стороны, мы также ухудшили прогнозы по непроцентным доходам, что негативно сказалось на оценке. В итоге новая целевая цена акции БЦК повышена с 4 600 тенге до 4 800 тенге с потенциалом роста на 5% от текущих уровней. Рекомендация – «Держать».

Автор: Оразбаев Данияр,

CFA, Инвестиционный аналитик

(+7) 727 311 10 64 (688) | [email protected]