Двухнедельный обзор фондовых рынков №342. Хрупкий баланс

Новости компаний в поле зрения наших аналитиков

Eli Lilly

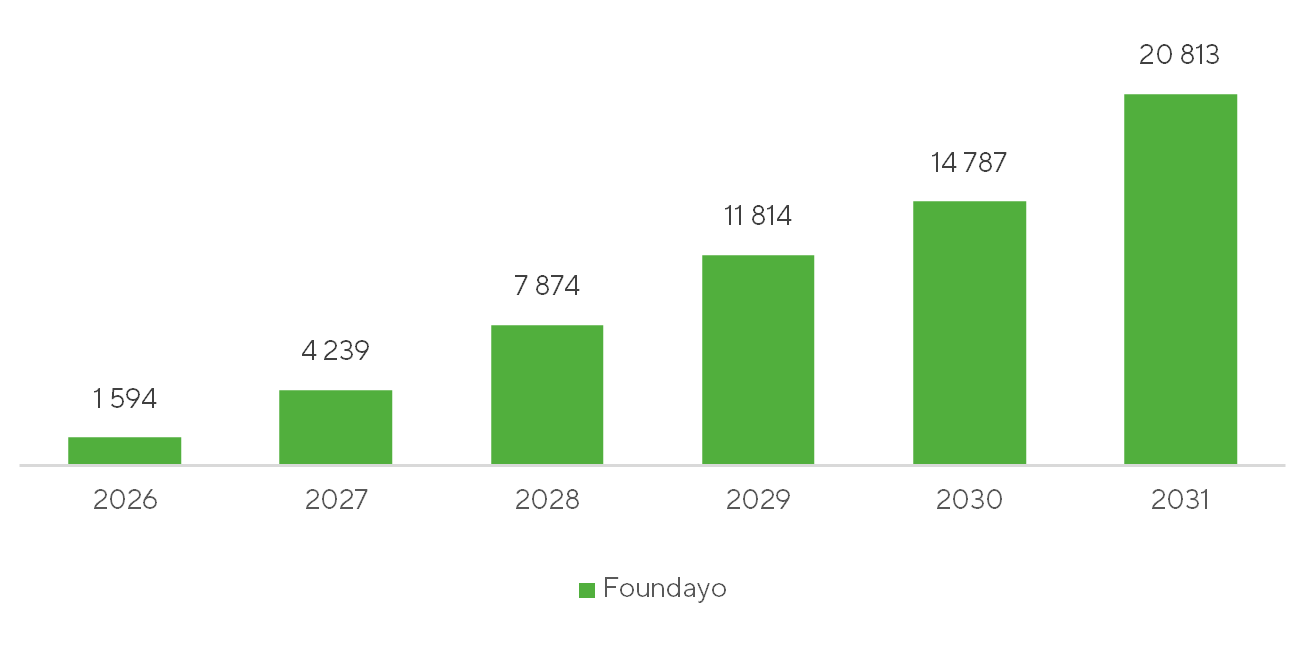

FDA 1 апреля 2026 года одобрило пероральный GLP-1 Eli Lilly (LLY), который будет продаваться под маркой Foundayo. Это важное событие для рынка, так как пероральные лекарства от диабета и ожирения формируют новый класс блокбастеров, сопоставимых по коммерческому потенциалу с инъекционными версиями. По заявлению менеджмента Eli Lilly, Foundayo не требует строгих условий приема, а ценовая модель ($25 в месяц при наличии коммерческой страховки и $149 при оплате на платформе LillyDirect с доставкой) создает предпосылки для быстрого масштабирования продаж. Компания уже подала заявки на лицензии более чем в 40 странах. Включение препарата в Medicare Part D, ожидаемое в июле, существенно расширит доступ к этому продукту для пожилых людей и пациентов с дополнительными заболеваниями. Компания планирует подать заявку на расширение показаний на применение этого средства для лечения диабета II типа. Если решение по ней будет положительным, Eli Lilly получит еще один крупный и высокомаржинальный рынок.

Консенсус аналитиков FS по ожидаемым продажам Foundayo, млн $.

Источник: FactSet

Entergy

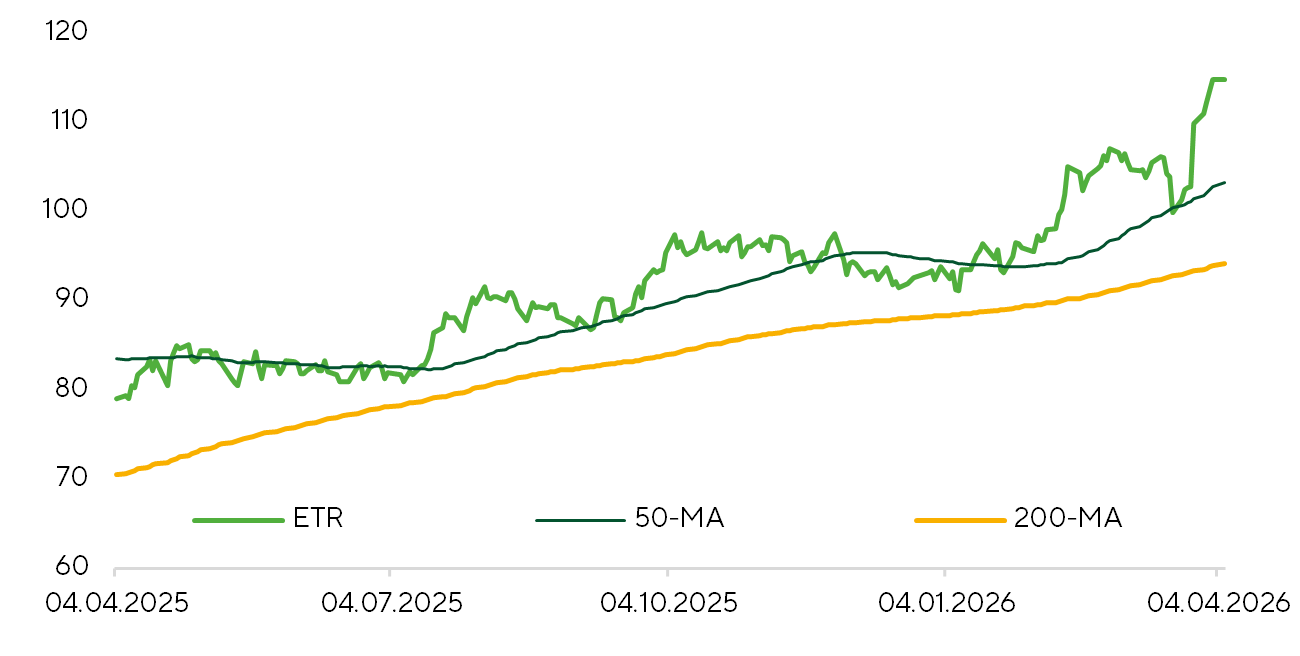

Entergy (ETR) заключила с Meta Platforms (META) новый контракт на обеспечение электроэнергией крупных центров обработки данных в северо-восточной Луизиане. В рамках соглашения ИТ-гигант полностью покроет стоимость энергоснабжения и связанной инфраструктуры. Совокупный эффект для потребителей оценивается примерно в $2 млрд экономии за 20 лет, что фактически снимает тарифное давление с большинства клиентской базы. Для обеспечения растущей нагрузки со стороны дата-центра Entergy реализует масштабную инвестиционную программу, включающую строительство новых газовых генерирующих мощностей более 5200 МВт, развитие высоковольтной сети, ресурсов для хранения энергии и дополнительную модернизацию. Стратегически соглашение закрепляет модель полного возмещения затрат для крупных операторов дата-центров, при которой рост нагрузки со стороны инфраструктуры для искусственного интеллекта напрямую трансформируется в увеличение инвестиционной программы и регулируемой базы активов без давления на действующих потребителей.

График цены акции и скользящих средних.

Источник: FactSet

Meta Platforms, Alphabet

Meta Platforms (META) и Alphabet (GOOGL) проиграли суд в Лос-Анджелесе по делу о зависимости подростков от социальных сетей. Присяжные признали дизайн их платформ опасным для психического здоровья и обязали компании выплатить $6 млн компенсации. Это дело считается прецедентным: теперь суды могут рассматривать соцсети не как нейтральные площадки, которые наполняются контентом пользователями, а как создателей потенциально «дефектного продукта», несущих прямую ответственность за его дизайн. Этот судебный процесс уже сравнивают с историческими исками против табачной индустрии (Big Tobacco moment). Если за компаниями будет закреплена юридическая обязанность удалять вызывающие привыкание алгоритмы (бесконечная лента, автовоспроизведение видео, постоянные пуш-уведомления, алгоритмическое навязывание контента, фильтры, искажающие внешность), это неизбежно приведет к снижению времени, которое молодежь проводит в приложениях, что ударит по долгосрочным перспективам соцсетей. Падение вовлеченности аудитории напрямую снижает количество показов рекламы и основные доходы корпораций. Процесс проходит на фоне общемирового тренда на ужесточение контроля влияния соцсетей на несовершеннолетних. Франция рассматривает запрет на доступ к этим ресурсам для лиц младше 15 лет, Испания планирует ограничить этот возраст 16 годами, в Австрии обсуждаются более низкие возрастные границы. Австралия уже установила лимит на создание аккаунтов в 16 лет.

График цены акции.

Источник: FactSet

Micron Technology и NVIDIA

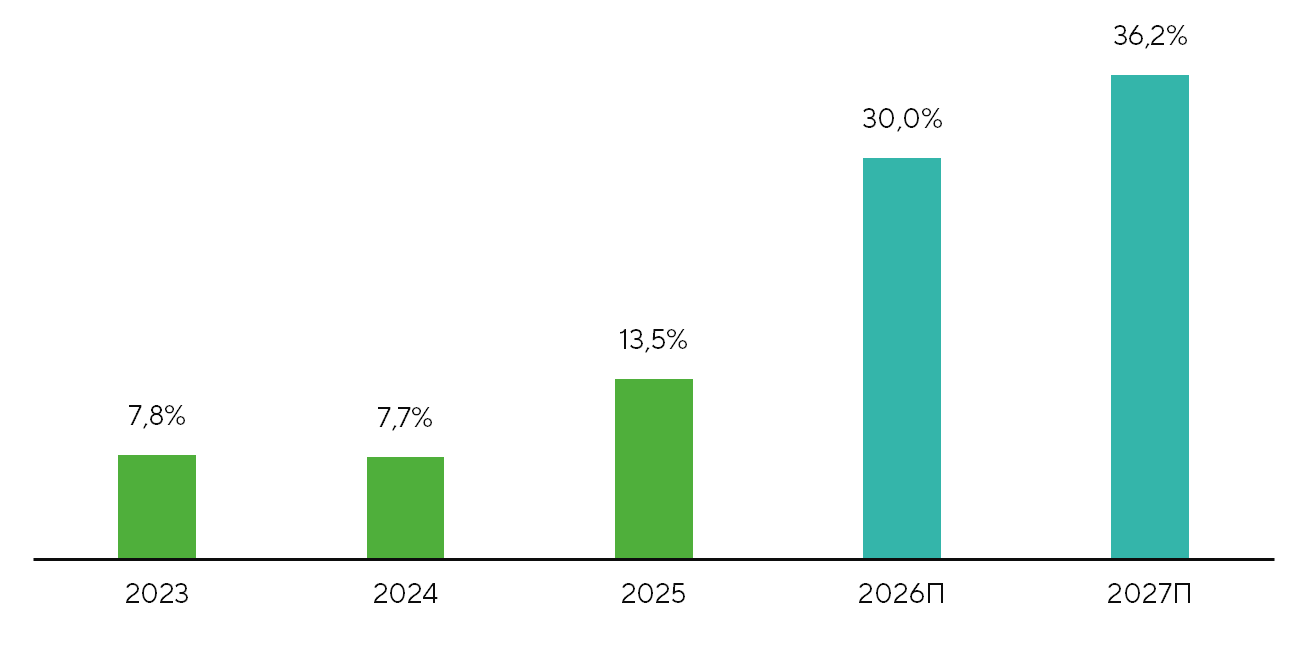

В последние недели котировки производителей чипов заметно просели на фоне релиза алгоритма TurboQuant от Google, снижения спотовых цен на DRAM и ряда других новостных поводов. Акции крупнейших корейских производителей DRAM-чипов памяти (SK Hynix, Samsung), а также Micron Technology (MU) за две недели потеряли до 15–25% стоимости. Менее выраженную коррекцию показали производители NAND- и HDD-накопителей. Тем не менее фундаментально эта динамика не обоснована, и в последние дни инвесторы начали активно наращивать позиции в компаниях сегмента. Алгоритм TurboQuant, разработанный для высокоточных вычислений (FP32), а не для текущих форматов (FP4/FP8), был известен уже весной прошлого года. Кроме того, у NVIDIA (NVDA) есть собственный и значительно более эффективный механизм для сжатия KV-кэша, хотя он требует настройки под каждую модель. Алгоритимические инновации в ИИ происходят регулярно и порой незаметно для инвесторов. Как показала практика последних лет, это приводит лишь к увеличению спроса на ИИ, чипы и оборудование (экономический парадокс Джевонса). Спотовый рынок чипов памяти пережил коррекцию в течение недели на фоне того, что часть производителей потребительской электроники решила сократить выпуск устройств из-за высоких цен. На спотовые цены сейчас приходится не более 5% общего объема рынка DRAM, тогда как вся отрасль перешла на долгосрочные контракты, цены на которые продолжают уверенно повышаться. Прогноз на текущий квартал предполагает удорожание контрактов на классические DRAM-решения в пределах 58–63% кв/кв, а на чипы NAND — в диапазоне 70–75% кв/кв на. Объем производства HBM-памяти на 2026 год уже распродан, причем законтрактована и существенная часть выпуска 2027 года. Суперцикл памяти структурно поддержан дефицитом мощностей и продолжающимся каждый квартал ростом спроса на ИИ, что делает текущую коррекцию хорошей точкой входа для долгосрочных инвесторов. Доля стоимости компонентов памяти в общей структуре CAPEX гиперскейлеров продолжит расширяться и дальше.

Доля стоимости компонентов памяти в общей структуре CAPEX гиперскейлеров. Источники: SemyAnalysis, Freedom Broker

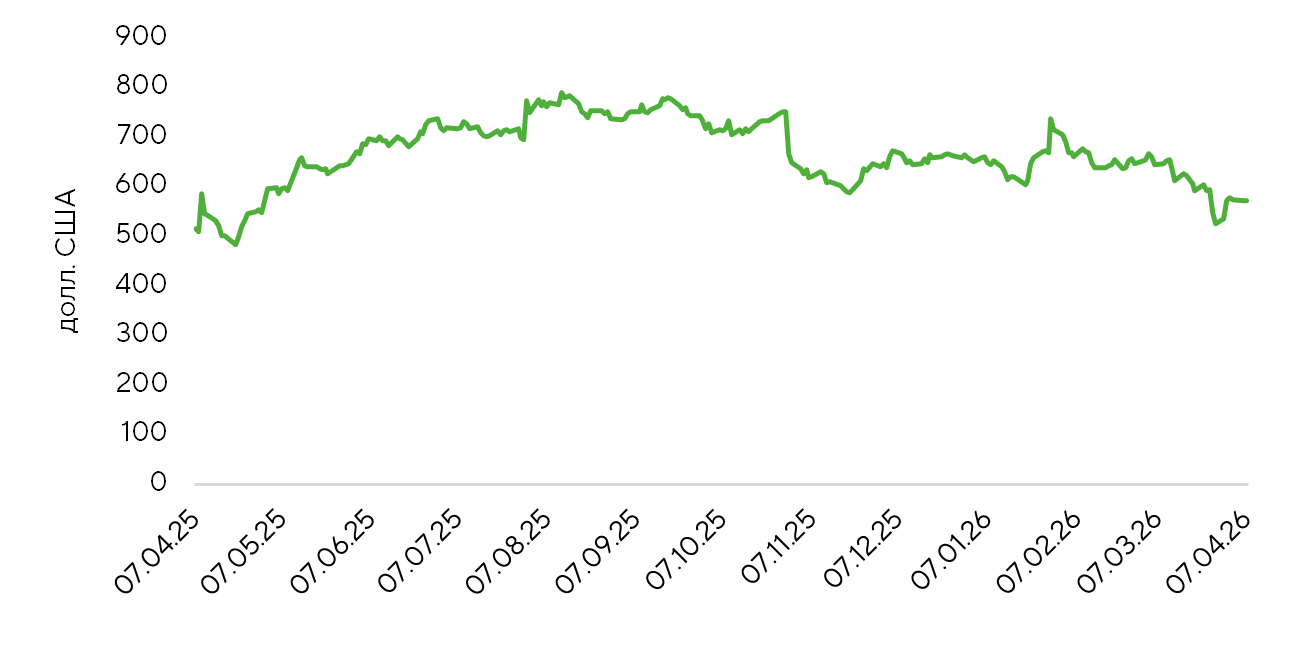

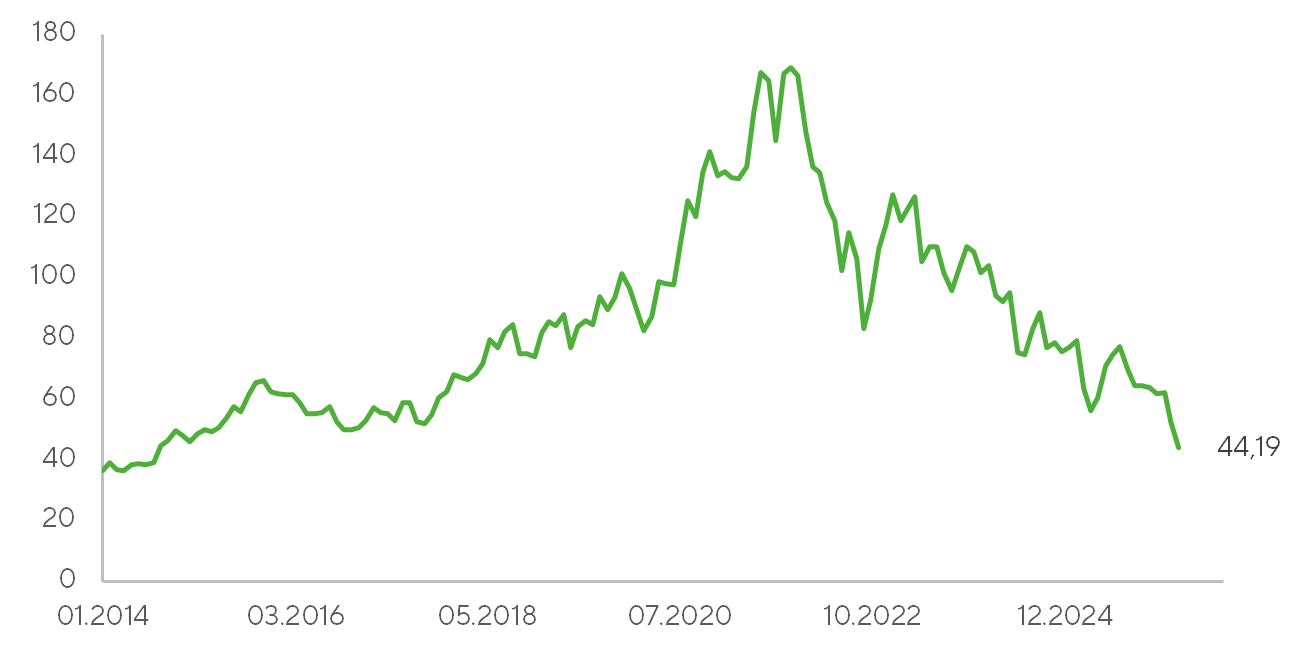

Nike

Продажи Nike (NKE) в Большом Китае в третьем квартале финансового года, как и ожидалось, продолжили снижение, которое замедлились до 7% г/г. Объемы реализации в США выросли лишь на 3% г/г, причем положительная динамика сохранилась только в сегменте обуви. Совокупная выручка корпорации осталась на уровне прошлого года и составила $11,28 млрд, превзойдя консенсус. В сопоставимой валюте выручка снизилась на 4% г/г. Продажи и рентабельность остаются под давлением. Менеджмент прогнозирует увеличение объема реализации по итогам четвертого квартала в пределах однозначного процента при снижении валовой рентабельности с 40,2% в третьем квартале на 175–225 б.п.

Отчет и комментарии менеджмента спровоцировали новую волну коррекции. Акции NKE торгуются на минимумах с 2014 года, скорректировавшись почти на 75% от исторических пиков. При этом по основным финансовым мультипликаторам Nike еще не выглядит перепроданной: по форвардному P/E она оценивается в 23, а по P/B — в 4,6.

График цены акции Nike.

Источник: FactSet